下半年或将温和复苏 : 模切网

发布时间:2023-09-06 20:03

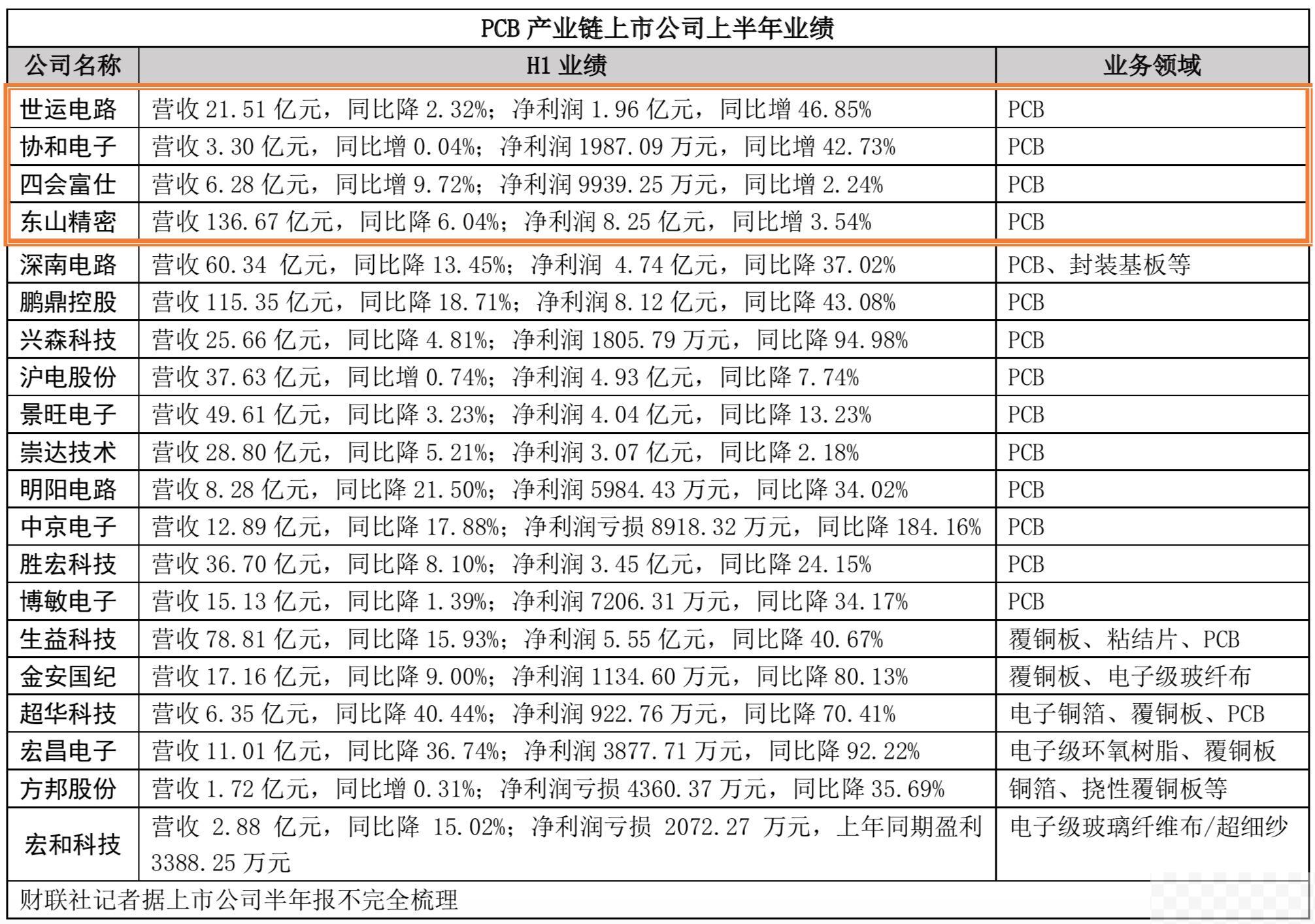

PCB行业景气度欠佳,产品降价去库存成为上半年市场主旋律。根据产业链上市公司交出的“中期成绩单”,多数公司盈利空间遭受挤压,陷入“增收不增利”或营收双降的局面,尤以消费电子为主要客户的PCB厂商首当其冲;而产品主要布局汽车电子、新能源等下游应用市场的企业则显著受益,世运电路(603920.SH)和协和电子(605258.SH)净利均同比增超四成。

多位业内受访者均认为当前PCB产业复苏缓慢。而在多因素影响下,部分PCB企业仍面临着订单不饱和、产品价格承压。机会亦存,新能源汽车、云计算等行业的蓬勃发展将带动PCB需求持续增长。同时,三季度电子产品新机发布、备货等亦将拉动供应链需求回暖。

生益科技(600183.SH)称,目前公司是满负荷生产;“果链”的PCB企业鹏鼎控股(002938.SZ)表示,“进入到下半年,公司营运有望回温且旺季有望拉长至年底。”在此情况下,PCB相关企业业绩能否重拾升势?

多数公司业绩“失色”

今年上半年,行业复苏未如期到来,相反在市场烟云持续笼罩下,多数PCB企业H1净利润不同程度压减或亏损,仅有少数企业盈利。Prismark预估,2023年全球PCB产值同比将下滑4.13%至783.67亿美元。

PCB产业链上游为铜箔、玻纤、环氧树脂等原材料及覆铜板的生产环节;中游为PCB制造;下游系各类电子产品生产环节,涵盖消费电子、汽车电子、医疗器械、航空航天、通讯、工控、国防等领域。

上半年PCB产业链上下游整体承压。据财联社记者不完全统计,20家PCB相关厂商中,上半年有13家净利润下滑,降幅在2.18%至94.98%不等;另有3家净利润亏损;仅有4家实现净利润正增长,除协和电子外,世运电路、四会富仕(300852.SZ)、东山精密(002384.SZ)H1净利润分别同比增长46.85%、2.24%、3.54%(上年同期为70.57%、16.42%、31.70%),增速放缓。

记者翻阅各家财报发现,受终端客户去库存影响,电子消费市场景气度下行、产品单价降幅较大、产业链需求不及预期等成为诸多PCB企业解释业绩变动的主要动因。

头豹研究院分析师李姝在接受财联社记者采访时表示,2023年上半年,受疫情、芯片短缺、原材料涨价等多重因素的影响,市场需求不稳定,多数PCB厂商产能利用率下降,利润率受到压缩。其中以手机、消费电子为主要客户的PCB厂商受到的冲击较大;而以汽车电子、工业控制、医疗器械等为主要客户的PCB厂商则表现较好。

数据佐证,鹏鼎控股因主要受下游通讯及消费电子市场景气下滑致营收同比降18%;胜宏科技(300476.SZ)H1净利同比降24%,公司在半年报中提及,报告期内,以手机、PC为代表的消费电子行业整体需求较为疲软,行业竞争加剧,产品价格较上年同期有所下降。

为数不多的净利增长企业关联“汽车电子”等业务。四会富仕坦言,上半年业绩主要增长动能来自于汽车电子的快速崛起,客户数与订单量都有较好表现;世运电路受益于下游汽车电子份额占比较高,上半年净利增速亮眼;协和电子产品核心应用领域之一为汽车电子;东山精密在新能源汽车业务方面推进海内外生产基地的建设,上半年新能源业务实现销售收入约29.46亿元,同比增长约 220.21%。

近年来车用PCB市场需求快速增长,不仅上述企业,还吸引了包括沪电股份(002463.SZ)、景旺电子(603228.SH)等在内的厂商布局“掘金”。深南电路(002916.SZ)上半年持续加大对汽车电子市场开发力度,把握新能源和ADAS方向带来的增长机会,相关订单同比增长近40%。

上游覆铜板等厂商H1业绩表现不佳则与核心产品大幅降价有关。行业竞争加剧,为维持市占率和稼动率,厂商无奈折价让利。生益科技、超华科技(002288.SZ)、金安国纪(002636.SZ)均透露上半年产品价格下降较大。生益科技方面日前告诉财联社记者,“目前公司覆铜板价格仍有压力。”

“拉货”机遇或将显现

此前多位业内人士认为,PCB的需求恢复拐点或待库存消化后。今年以来,PCB行业出现库存扰动、需求不振、降价揽订单等现象。

“经过上半年的调整,库存已回到较健康的水平,下半年看起来是温和复苏。”科技部国家科技专家库专家周迪向财联社记者表示道。

李姝亦持类似观点,其称“当前PCB产业复苏节奏较为缓慢”。有行业内上市公司高管向记者坦言,“传统PCB行业三季度景气度并未回升,目前景气度相对一般。”

整体市况不佳,但也不乏机会点。李姝提到,“三季度是传统的旺季,随着各类电子产品的新品发布和备货需求的增加,对于PCB的需求也将增加。随着国家的大力支持,高端PCB产品将在5G、新能源汽车、物联网等新兴领域进一步渗透,高端PCB产品需求的持续增长将带动PCB行业的结构升级和价值提升。”

鹏鼎控股近期表示,“下半年属于公司生产旺季,公司目前产线已处于饱满状态,随着客户新产品上市,预计下半年公司经营将得到较好恢复。”

尽管有“金九银十”的传统消费旺季预期,不过恐不容过于乐观。有市场分析人士认为,苹果新机发布后,可望带来旺季效应,但旺季强度有待观察。周迪表示,从全年的角度来说,消费电子产业仍然处于调整的阶段。经过了上半年的低谷,下半年终于要迎来传统的拉货期,但目前看来,对消费力的信心仍不足。

PCB下游市场较为确定的增长点来自于车用PCB和AI服务器。生益科技董事长刘述峰日前向财联社记者表示,目前公司是满负荷生产,在新能源汽车、常规服务器及AI服务器、部分高端消费类产品市场表现相对较好。

展望PCB行业下半年情况,李姝表示,“预计HDI、FPC和IC载板等高端PCB领域表现会相对硬挺,因为它们与5G、新能源汽车、物联网等新兴领域有着紧密的联系。”

2024或是值得期待的行业复苏节点。据Prismark预测,2024年起PCB全线将恢复正增长,2022年至2027年RPCB多层板、软板+模块、HDI、IC载板四大产品线年均复合增长率分别为3.1%、3.5%、4.4%、5.1%。

记者翻阅各家财报发现,受终端客户去库存影响,电子消费市场景气度下行、产品单价降幅较大、产业链需求不及预期等成为诸多PCB企业解释业绩变动的主要动因。

头豹研究院分析师李姝在接受财联社记者采访时表示,2023年上半年,受疫情、芯片短缺、原材料涨价等多重因素的影响,市场需求不稳定,多数PCB厂商产能利用率下降,利润率受到压缩。其中以手机、消费电子为主要客户的PCB厂商受到的冲击较大;而以汽车电子、工业控制、医疗器械等为主要客户的PCB厂商则表现较好。

数据佐证,鹏鼎控股因主要受下游通讯及消费电子市场景气下滑致营收同比降18%;胜宏科技(300476.SZ)H1净利同比降24%,公司在半年报中提及,报告期内,以手机、PC为代表的消费电子行业整体需求较为疲软,行业竞争加剧,产品价格较上年同期有所下降。

为数不多的净利增长企业关联“汽车电子”等业务。四会富仕坦言,上半年业绩主要增长动能来自于汽车电子的快速崛起,客户数与订单量都有较好表现;世运电路受益于下游汽车电子份额占比较高,上半年净利增速亮眼;协和电子产品核心应用领域之一为汽车电子;东山精密在新能源汽车业务方面推进海内外生产基地的建设,上半年新能源业务实现销售收入约29.46亿元,同比增长约 220.21%。

近年来车用PCB市场需求快速增长,不仅上述企业,还吸引了包括沪电股份(002463.SZ)、景旺电子(603228.SH)等在内的厂商布局“掘金”。深南电路(002916.SZ)上半年持续加大对汽车电子市场开发力度,把握新能源和ADAS方向带来的增长机会,相关订单同比增长近40%。

上游覆铜板等厂商H1业绩表现不佳则与核心产品大幅降价有关。行业竞争加剧,为维持市占率和稼动率,厂商无奈折价让利。生益科技、超华科技(002288.SZ)、金安国纪(002636.SZ)均透露上半年产品价格下降较大。生益科技方面日前告诉财联社记者,“目前公司覆铜板价格仍有压力。”

“拉货”机遇或将显现

此前多位业内人士认为,PCB的需求恢复拐点或待库存消化后。今年以来,PCB行业出现库存扰动、需求不振、降价揽订单等现象。

“经过上半年的调整,库存已回到较健康的水平,下半年看起来是温和复苏。”科技部国家科技专家库专家周迪向财联社记者表示道。

李姝亦持类似观点,其称“当前PCB产业复苏节奏较为缓慢”。有行业内上市公司高管向记者坦言,“传统PCB行业三季度景气度并未回升,目前景气度相对一般。”

整体市况不佳,但也不乏机会点。李姝提到,“三季度是传统的旺季,随着各类电子产品的新品发布和备货需求的增加,对于PCB的需求也将增加。随着国家的大力支持,高端PCB产品将在5G、新能源汽车、物联网等新兴领域进一步渗透,高端PCB产品需求的持续增长将带动PCB行业的结构升级和价值提升。”

鹏鼎控股近期表示,“下半年属于公司生产旺季,公司目前产线已处于饱满状态,随着客户新产品上市,预计下半年公司经营将得到较好恢复。”

尽管有“金九银十”的传统消费旺季预期,不过恐不容过于乐观。有市场分析人士认为,苹果新机发布后,可望带来旺季效应,但旺季强度有待观察。周迪表示,从全年的角度来说,消费电子产业仍然处于调整的阶段。经过了上半年的低谷,下半年终于要迎来传统的拉货期,但目前看来,对消费力的信心仍不足。

PCB下游市场较为确定的增长点来自于车用PCB和AI服务器。生益科技董事长刘述峰日前向财联社记者表示,目前公司是满负荷生产,在新能源汽车、常规服务器及AI服务器、部分高端消费类产品市场表现相对较好。

展望PCB行业下半年情况,李姝表示,“预计HDI、FPC和IC载板等高端PCB领域表现会相对硬挺,因为它们与5G、新能源汽车、物联网等新兴领域有着紧密的联系。”

2024或是值得期待的行业复苏节点。据Prismark预测,2024年起PCB全线将恢复正增长,2022年至2027年RPCB多层板、软板+模块、HDI、IC载板四大产品线年均复合增长率分别为3.1%、3.5%、4.4%、5.1%。

顶0 |

顶0 |

踩0

分享此文章的方式

踩0

分享此文章的方式

记者翻阅各家财报发现,受终端客户去库存影响,电子消费市场景气度下行、产品单价降幅较大、产业链需求不及预期等成为诸多PCB企业解释业绩变动的主要动因。

头豹研究院分析师李姝在接受财联社记者采访时表示,2023年上半年,受疫情、芯片短缺、原材料涨价等多重因素的影响,市场需求不稳定,多数PCB厂商产能利用率下降,利润率受到压缩。其中以手机、消费电子为主要客户的PCB厂商受到的冲击较大;而以汽车电子、工业控制、医疗器械等为主要客户的PCB厂商则表现较好。

数据佐证,鹏鼎控股因主要受下游通讯及消费电子市场景气下滑致营收同比降18%;胜宏科技(300476.SZ)H1净利同比降24%,公司在半年报中提及,报告期内,以手机、PC为代表的消费电子行业整体需求较为疲软,行业竞争加剧,产品价格较上年同期有所下降。

为数不多的净利增长企业关联“汽车电子”等业务。四会富仕坦言,上半年业绩主要增长动能来自于汽车电子的快速崛起,客户数与订单量都有较好表现;世运电路受益于下游汽车电子份额占比较高,上半年净利增速亮眼;协和电子产品核心应用领域之一为汽车电子;东山精密在新能源汽车业务方面推进海内外生产基地的建设,上半年新能源业务实现销售收入约29.46亿元,同比增长约 220.21%。

近年来车用PCB市场需求快速增长,不仅上述企业,还吸引了包括沪电股份(002463.SZ)、景旺电子(603228.SH)等在内的厂商布局“掘金”。深南电路(002916.SZ)上半年持续加大对汽车电子市场开发力度,把握新能源和ADAS方向带来的增长机会,相关订单同比增长近40%。

上游覆铜板等厂商H1业绩表现不佳则与核心产品大幅降价有关。行业竞争加剧,为维持市占率和稼动率,厂商无奈折价让利。生益科技、超华科技(002288.SZ)、金安国纪(002636.SZ)均透露上半年产品价格下降较大。生益科技方面日前告诉财联社记者,“目前公司覆铜板价格仍有压力。”

“拉货”机遇或将显现

此前多位业内人士认为,PCB的需求恢复拐点或待库存消化后。今年以来,PCB行业出现库存扰动、需求不振、降价揽订单等现象。

“经过上半年的调整,库存已回到较健康的水平,下半年看起来是温和复苏。”科技部国家科技专家库专家周迪向财联社记者表示道。

李姝亦持类似观点,其称“当前PCB产业复苏节奏较为缓慢”。有行业内上市公司高管向记者坦言,“传统PCB行业三季度景气度并未回升,目前景气度相对一般。”

整体市况不佳,但也不乏机会点。李姝提到,“三季度是传统的旺季,随着各类电子产品的新品发布和备货需求的增加,对于PCB的需求也将增加。随着国家的大力支持,高端PCB产品将在5G、新能源汽车、物联网等新兴领域进一步渗透,高端PCB产品需求的持续增长将带动PCB行业的结构升级和价值提升。”

鹏鼎控股近期表示,“下半年属于公司生产旺季,公司目前产线已处于饱满状态,随着客户新产品上市,预计下半年公司经营将得到较好恢复。”

尽管有“金九银十”的传统消费旺季预期,不过恐不容过于乐观。有市场分析人士认为,苹果新机发布后,可望带来旺季效应,但旺季强度有待观察。周迪表示,从全年的角度来说,消费电子产业仍然处于调整的阶段。经过了上半年的低谷,下半年终于要迎来传统的拉货期,但目前看来,对消费力的信心仍不足。

PCB下游市场较为确定的增长点来自于车用PCB和AI服务器。生益科技董事长刘述峰日前向财联社记者表示,目前公司是满负荷生产,在新能源汽车、常规服务器及AI服务器、部分高端消费类产品市场表现相对较好。

展望PCB行业下半年情况,李姝表示,“预计HDI、FPC和IC载板等高端PCB领域表现会相对硬挺,因为它们与5G、新能源汽车、物联网等新兴领域有着紧密的联系。”

2024或是值得期待的行业复苏节点。据Prismark预测,2024年起PCB全线将恢复正增长,2022年至2027年RPCB多层板、软板+模块、HDI、IC载板四大产品线年均复合增长率分别为3.1%、3.5%、4.4%、5.1%。

顶0 |

踩0

分享此文章的方式